දුලීප් ලියනගේ

කාම්බෝජියාවේ සිට

රට රස්සාව කරන කෙනෙක්, ණය වෙලා ලංකාවේ ගෙයක් හදමුද, නැත්නම් දරු මල්ලෝ කුලී හෙදරක තියලා අනාගතයට ඉතිරි කරමුද ?

මේ ලිපිය ලියන්න පාදක උනේ, අපේ ආයතනයේ චෙයාර්මන් මහත්තයා අවුරුද්දට මුණ ගැහුනු වෙලාවේ ඔළුවට දාපු පොඩි විෂබීජයක් නිසා. ඒක හරිම අමුතු විෂබීජයක්. ඕක ඔළුවේ තියන් එදා ගෙදර ආපු මම, නොයෙක් දේවල් කියවලා හොයලා බැලුවා ගූගල් ගුරුන්නාන්සේට පිංසිද්ද වෙන්න. මගේ මොළ ගෙඩියට තේරෙන විදියට කාරණාව මෙහෙමයි.

ලංකාවේ අපිට, ඒ කීවේ පිරිමියාට තියෙනවා නේ සමාජය බලාපොරොත්තු වෙන කාරනා කිහිපයක්. පුතෙක් හදන්න ඕනා, පොතක් ලියන්න ඕනා, ගෙයක් හදන්න ඕනා, ගහක් හිටවන්න ඕනා, අරක මේක කියලා. නැත්නම් ඌව ගනන් ගන්නේ නිකමෙක් විදියටනේ සමහරු. ඇත්තටම ලංකාවේ ගෙයක් හදන එක ආයෝජනයක් පැත්තෙන් ගත්තොත්, සාර්තකද ? නැත්නම් වෙන විකල්ප නැද්ද අපිට ?

අපි කාරණාවට බහිමුකෝ. පොඩි අංක ගණිතය ටිකක් බලමු ඉස්සෙල්ලාම. කොහේ හරි වැරදි නම් කියන්ට ඕනා ඕන් හරිද ?

උපකල්පන ටික මෙන්න මෙහෙමයි;

ගෙයක් හදන්න ලෝන් එකක් ගැහුවා කියලා හිතමූ ලක්ෂ 100. ඔව් රුපියල් මිලියන 10. (10,000,000.00).

ඒ ලෝන් එකට පොලිය අපි හිතමු කෝ 8% කියලා.

වාරික ගාන හිතමූ 60, ඒ කියන්නේ වසර 5 කියලා.

දැන් තර්ක කරන්න එපා ගෙවල් හදන්න ලෝන් අරන් මොකාද වසර 5 ගෙවන්නේ කියලා. ඕනම ලෝන් එකක වසර පහ පනිනවා කියන්නේ අපිට වඩා වාසිය තියෙන්නේ බැංකුවට. අනික් කාරනේ, අපි වගේ රටින් පිට වැඩ කරන අයට වසර 5 වඩා ලෝන් දෙනෙත් නෑ. දැන් හදමු වසර පහ අවසානයේ ගෙවන්න වෙන ගාන දල වශයෙන්.

| ණය මුදල | 10,000,000.00 |

| පොලී අනුපාතිකය | 8% |

| වාරික ගනන (වසර 5) | 60 |

| වසර පහ අවසානයේ මුලු මුදල | 14,000,000.00 |

හරි දැන් හිතමූ වසර පහක් කටු කාලා ණය ගෙවලා දැන් මට ගෙයක් තියෙනවා මිලියන 10 වටින. දැන් ඒකේ ණයත් ගෙවලා ඉවරයි. දැන් මට ඇසෙට් එකක් තියෙනවා. දැන් අපි ඉන්නේ 2021 නේ. ඔය ණය ගෙවලා ඉවරයි කියලා හිතමූ අපි 2026 වෙනකොට. ඒ කියන්නේ මට දැන් ඇසෙට් එකක් තියෙනවා මිලියන 14 වටිනවා. මොකද කාලයත් එක්ක ගෙදර වටිනාකමත් වැඩි වෙන්න එපැයි. දල වශයෙන් වසර 5 කට 30% – 40% වගේ තමා වැඩි වීම.

දැනට තියෙන ඩොලර් අනුපාතිකය අනුව ඔය කියන ණය මුදල මම ගත්තොත්, දල වශයෙන් මසකට මට ගෙවන්න වෙන ගාන $1250 වගේ. ඒ කියන්නෙ ලක්ෂ 2-2.5 වගේ මාසෙකට. ඔය $1250 අපි හිතමූ මම ණයක් ගත්තේ නෑ නමුත් මම මාසිකව එකතු කරා කියලා. ඒ කියන්නේ වසර පහකින් මට අතේ තියෙනවා $75,000.00.

ඔන්න දැන් තමා කාරණාව.

1. මම ණයක් අරන් ගෙයක් හැදුවොත් මට මිලියන 14 වටින ගෙයක් තියෙනවා.

2. ණය නොවී මම ලිප්බොක්කේ දාගෙන ඩොලර් වලින් ඉතිරි කලොත්, මට $75,000.00 අතේ තියෙනවා.

දැන් අපි බලමූ ඔය දෙක ආයෝජනයක් හැටියට අරන් ඉදිරි වසර 5ට පොඩි ගානක් හදලා.

- ගෙදරක් හැදුවාම ඉදිරි වසර 5 ඇතුලේ වටිනාකමේ වැඩි වීම.

| ගෙදර වටිනාකම් 2026 දී. | 14,000,000.00 | |

| පොඩි නඩත්තුවකට වියදම | 200,000.00 | |

| ගෙදරට වියදම් කරපු මුලු වියදම | 14,200,000.00 | |

| ඉදිරි වසර 5 තුල ගෙදර වටිනාකමේ වැඩි වීම. | 25% | 17,500,000.00 |

| 30% | 18,200,000.00 | |

| 40% | 19,880,000.00 | |

| 50% | 21,000,000.00 | |

| ගෙදර වටිනාකමේ සාමාන්ය වැඩි වීම. | 29% | 18,060,000.00 |

ලී බඩු වලට, ඉලෙක්ට්රික් බඩු වලට යන ගනන් මෙතන සඳහන් කරලා නෑ.

- ලිප් බොක්කේ දාගෙන ඉතුරු කරපු $75,000.00 දැන් දාමුද එෆ්ඩී ? දාලා බලමු වෙන දේ.

| ඒෆ්ඩී දාන ගාන | $75,000.00 |

| පොලී අනුපාතය. | 5% |

| මාස ගාන (වසර 5). | 60 |

| පොලී ආදායම. | $18,750.00 |

| වසර පහකට පසුව ආදායම | $93,750.00 |

| ඒ වෙනකොට ඩොලර් 1 ට රුපියල් (උපකල්පනයක්) | 220 |

| ලංකාවේ මුදලින් ගාන | 20,625,000.00 |

හරි දැන් අපි හිතමූ, මම ලෝන් එකක් ගත්තේ නෑ කියලා. එහෙනම් මට ඉනන් තැනක් එපැයි. අපි මම හිටියේ කුලියට කියලා.

| පළමු වසරේ කුලිය | 150,000.00 | 1,800,000.00 |

| දෙවන වසරේ කුලිය | 165,000.00 | 1,980,000.00 |

| තුන්වන වසරේ කුලිය | 180,000.00 | 2,160,000.00 |

| හතරවන වසරේ කුලිය | 195,000.00 | 2,340,000.00 |

| පස්වන වසරේ කුලිය | 210,000.00 | 2,520,000.00 |

| වසර 5ක සම්පූර්ණ කුලිය | 10,800,000.00 |

ඒ කියනේ බැංකුවට පොලිය හැටියට ගෙවපු අමතර මිලියන් 4 ගිහින් නෑ මට කුලියට හිටපු නිසා.

දැන් බලමු රිටන් එක;

- මිලියන 14 වියදම් කරලා මට 2031 වෙනකොට මිලියන 18 වටිනා ගෙයක් ගන්න පුලුවන්.

- රෙන්ට් එකට ඉඳලා මිලියන 10 විතරක් වියදම් කරලා ඩොලර් එකතු කරගෙන මට ඒක එෆ්ඩී දාලා 2031 වෙනකොට මිලියන 20 ගන්න පුලුවන්. ඒ වෙනකොට ඩොලරයට සාපේක්ෂව රුපියල 220 වඩා උඩ යන්න යන්න මගේ ලාබය වැඩී.

| ප්රතිලාභය | % ලෙස | |

| එෆ්.ඩී Vs ණයට ගෙයක් හැදිම. | 2,565,000.00 | 12% |

| එෆ්.ඩී Vs කුලියට ගෙයක ඉඳීම. | 9,825,000.00 | 48% |

දැන් ඔයාලා අහාවී එතකොට 2026 – 2031 වෙනකන් කොහේද ඉන්නේ කියලා ගෙයක් හැදුවෙවෙ නැත්නම්. ඒ වගේම ඔයාලා කියාවි ඒ වියදමත් එකතු කරාම මේක පාඩුයි නේද කියලා.

හිතන්න, ගෙයක් හදන්න ලෝන් එකක් ගැහුවත් මම මේ රටේ ඉන්නේ රෙන්ට් එක ගෙවන ගමන් නෙද ? එතකොට ණය ගෙව්වත්, සල්ලි එකතු කලත්, දෙයකටම මම 2021 – 2026 දක්වා කොහොමත් රෙන්ට් එක ගෙවන්න ඕනා නේද. ? මොකද මම හම්බ කරන්නේ මේ රටේ රස්සාවෙන් නේ. මේක පිට රට වැඩ කරන කාටත් පොදුයි නේ. එතකොට ඒ වියදම අපිට මේ ඉන්වෙස්ට්මන්ට් එකට ගනන් හදන්න බෑ නේ ?

තව කාරනයක්, මම උපකල්පනය කරේ ඩොලර් ටික ලිප් බොක්කේ ගහන් එකතු කරනවා කියලා නේ. වසර පහක් ලිප් බොක්කේ ගහන් එකතු නොකර, මම වසරින් වසර එෆ්.ඩී දැම්මොත්, ඒකටත් පොලියක් එනවා.

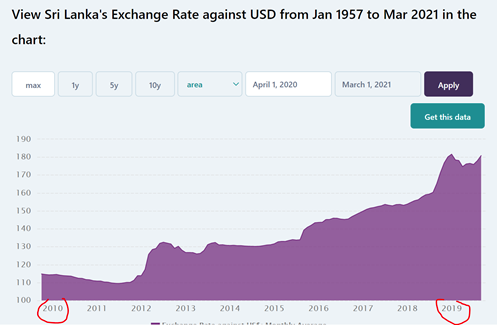

අනික් කාරනේ, මම උප කල්පනය කලේ 2031 වෙනකොට ඩොලර් එකට රුපියල් 220 කියලා නේ. පහුගිය වසර 10 දත්ත අරන් බලමූ.

මූලාශ්රය https://www.ceicdata.com/en/indicator/sri-lanka/exchange-rate-against-usd

මේකට අනුව 2010 සිට 2019 දක්වා ඩොලර් එක සාමාන්යෙන් රුපියල් 50-60 වැඩි වෙලා තියෙනවා. අපි නිකන් හිතමූ 2021 සිට 2031 වෙනකන් ඩොලර් එක වැඩි උනේ 40 විතරයි කියලා. ඒත් 220 වෙනුවට 240 දාලා ආයේ ගාන හදලා බලන්න.

| වසර පහකට පසුව ආදායම | $93,750.00 |

| ඒ වෙනකොට ඩොලර් 1 ට රුපියල් (උපකල්පනයක්) | 240 |

| ලංකාවේ මුදලින් ගාන | 22,500,000.00 |

දැන් ඔයාලගේ අදහස මොකකද මේ ගැන ? රට ඉන්න කෙනෙක් ණය වෙලා ගෙයක් හදන එල ලාබද ? නැත්නම් සල්ලි එකතු කරලා ඩොලර් එෆ්.ඩී එකක් දාන එක ලාබද ?

අනික් කාරණය, ගෙදරකට නඩත්තු වියදම්, අනික් භාන්ඩ වල වියදම් (පාරිභෝජන හැර), එකතු කරාම තවත් ගොඩක් වියදම් එකතු වෙනවා. නරකද ෆුල් ෆර්නිෂ් ගෙදරක රෙන්ට් එකට ඉන්න එක ?

- අපි ගෙයක් හදන්නම ඕනා කියලා දුවලා තියෙන්නේ සෙන්ටිමෙන්ටල් වැලිව් එකක් පස්සේ නෙමේද ?

- අනික ගෙයක් ලික්විඩේට් කරන්න ටිකක් අමාරුයි. තැන්පතුවක් ඕනම වෙලාවක ලිවිඩේට් කරන්න පුලුවන්.

- අපිට කවදාවත් පුලුවන්ද නගරයක ලොකු ඉස්කෝල තියෙන හරියකින් ගෙයක් හදාගන්න මිලියන 10 කින් ?

- රෙන්ට් එකට අර කීව ගානට ගෙයක් ගන්න බැරි නෑ නේද ඔය කියන තදාසන්න තැනකින් උනත්. එතකොට ළමයින්ට ඉස්කෝල ප්රශ්නේ ටිකක් හරි විසඳෙනවා නේද ?

ඔය සේරම හිතන්න අලුතින් රට රස්සාවකට යන තරුණ කෙනෙක්නම් ඔබ. වසර පහක් කට්ට කාලා හම්බ කරගන්න. ඊට පස්සේ පෙළවහක් කර ගත්තාට කමක් නෑ. හොඳ ඉස්කෝලයක් ලඟින් ගෙයක් කුලියට ගමු. පවුල සහ දරුවෝ එතන නතර කරන්න. ළමයින්ට උදේ 7 නැගිට්ටත් 7.30 ඉස්කෝලේ. ඒකත් හිතන්න. අදහස් කමෙන්ට් කරන්න…

අමුතු මත – දුලීප් ලියනගේ, කාම්බෝජියවේ නොම්පෙන් සිට.

{kind=link}